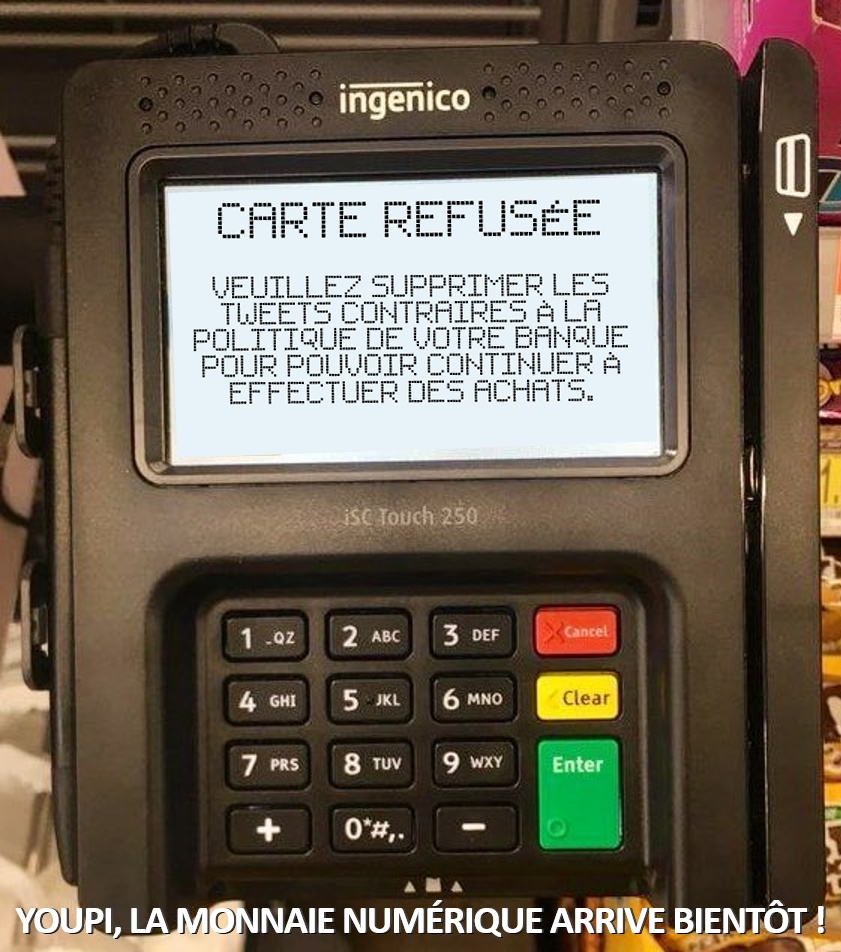

La presse française étant ce qu’elle est (c’est à dire aussi subventionnée que médiocre), ce que Trump a réalisé en matière de cryptomonnaies est bien évidemment passé à peu près inaperçu de ce côté-ci de l’Atlantique. Pourtant, la Banque Centrale Européenne vient d’en faire récemment les frais…

Pour comprendre ce qui se passe, il faut remonter quelques semaines en arrière, et plus précisément mi-juillet.

C’est en effet le 18 juillet dernier qu’a été promulgué aux États-Unis le Genius Act, une loi qui établit notamment un cadre pour les stablecoins, ces cryptomonnaies indexées sur des actifs stables, notamment le dollar américain et qui impose à leurs émetteurs de détenir des réserves équivalentes en dollars ou en actifs liquides à faible risque, principalement des bons du Trésor américain.

L’idée derrière cette loi est d’accroître la confiance du public dans les actifs numériques afin de favoriser leur adoption comme moyen de paiement alternatif, rapide et économique, mais surtout, ce mécanisme stimule la demande pour les bons du Trésor américains. Ainsi, en 2025, des entreprises comme Tether (avec son stablecoin USDT) et Circle (USDC) détenaient déjà 144 milliards de dollars en bons du Trésor, et le marché des stablecoins, évalué à 250 milliards de dollars, pourrait atteindre 2 000 milliards d’ici 2028 selon le Trésor américain. Avec cette loi, l’administration Trump vise donc à accroître la demande pour la dette publique et donc en réduire les taux, et par conséquence les coûts d’emprunt.

Assez logiquement, cette loi a déclenché un enthousiasme marqué de la part des promoteurs des cryptomonnaies qui voient là une façon concrète d’amener sinon le grand public au moins certains institutionnels (ceux qui négocient les bons du trésor américain par exemple) à s’intéresser à ces nouveaux moyens financiers, pendant que les esprits chagrins n’ont pu s’empêcher de noter que s’éloigne encore un peu plus le rêve de Satoshi Nakamoto, le créateur de Bitcoin, d’avoir une monnaie libre et vraiment indépendante des États…

Indépendamment de ces points de vue, cette loi laisse aussi transparaître l’écart entre le volontarisme américain d’une administration Trump décidée à pousser son pays vers ces nouveaux moyens monétaires et financiers, et, de l’autre côté de l’Atlantique, le véritable empotement de plus en plus caricatural de l’Union européenne, le cas de la France (détaillé dans un précédent billet) atteignant des sommets facepalmesques assez stupéfiants.

Et de façon intéressante, il n’aura donc pas fallu beaucoup plus d’un mois à laisser mijoter cette situation pour que la BCE (Banque Centrale Européenne) comprenne l’ampleur du changement géostratégique ainsi impulsé par les États-Unis.

Pour rappel, Christine Lagarde, actuellement en charge de l’institution monétaire européenne, continue vaille que vaille (et surtout coûte que coûte, c’est Nicolas Qui Paie, et il n’est pas à 30 milliards d’euros près, le bougre) à pousser l’idée bien bureaucratique et typique de l’actuelle nomenklatura européenne d’un Euro numérique basé sur les technologies de la blockchain.

Sur le papier, ce projet vise donc à créer une monnaie numérique de banque centrale (CBDC) fonctionnant sur une blockchain totalement contrôlée par la puissance publique et dont l’idée était de renforcer (on ne sait pas trop comment concrètement) la souveraineté monétaire européenne face aux propositions équivalentes privées – les blockchains les plus efficaces – ou aux CBDC concurrentes comme en Chine et dont l’usage pour « fermement policer le citoyen » n’aura échappé à personne, surtout pas aux maniaques européens du contrôle permanent.

Ce projet, déjà décrit ici ou là, est cependant en train de prendre une autre tournure avec l’annonce en fin de semaine dernière d’un changement radical dans ses fondations : en lieu et place d’une blockchain bâtie par l’institution monétaire et qui n’aurait donc pas été ouverte à tous, la BCE envisage de développer son euro numérique sur une blockchain publique, comme l’Ethereum ou le Solana.

Ce changement n’est pas anodin et offre de nombreux avantages par rapport à la solution précédemment poussée par la BCE : outre une réelle transparence des transactions – une blockchain publique permet en effet à n’importe qui de vérifier les opérations passées sans intermédiaire, le passage par une chaîne publique connue accroît notablement la décentralisation de ce putatif euro numérique, rendant le réseau plus résilient aux pannes ou aux attaques.

D’autre part, en utilisant une chaîne connue, l’euro numérique facilitera l’intégration avec des protocoles de finance décentralisée, ce qui pourrait stimuler l’innovation. L’Europe en a bien besoin, la récente entrée en force du règlement MiCA ayant passablement alourdit (quasiment au point de la tuer) l’innovation cryptomonétaire sur le Vieux Continent.

Mais surtout, une telle chaîne publique rend beaucoup plus visible toute tentative de censure – interdiction de transaction sur des motifs politiques, typiquement – et offre une alternative pour s’en affranchir. Ceci sape un peu plus les dinosaubanques traditionnelles (et leur propension à refuser ou fermer des comptes à certains activistes politiques qu’elles prendraient en grippe en fonction des demandes du pouvoir en place – dernier exemple en date lisible ici), notamment en fournissant directement au particulier une façon de stocker son épargne sans plus passer du tout par ces établissements privés.

Autrement dit, c’est un changement de cap à 180° que vient d’effectuer la BCE.

Il apparaît qu’elle et les autorités européennes sont à ce point larguées par ce qui se passe actuellement sur la scène internationale et notamment aux États-Unis qu’elles ne se placent plus qu’en réaction à la politique américaine. Ce n’est pas plus mal, puisque lorsqu’elles sont livrées à elles-mêmes, elles enfilent les propositions qui sont sidérantes d’imbécilité ou de contrôle paranoïaque, ou ressemblent à l’auto-sabotage pur et simple.

En l’état, cette proposition revient donc à abandonner la capacité d’un contrôle profond et étendu du citoyen européen, et à tenter une adaptation dans la précipitation, ce qui augmente énormément la probabilité de faire un gros n’importe quoi inefficace pour leurs buts réels (et difficilement avouables).

Pour le moment et de ce point de vue, c’est donc une excellente nouvelle.

J'accepte les BTC, ETH et BCH !

1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

BTC : 1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

BCH : qqefdljudc7c02jhs87f29yymerxpu0zfupuufgvz6

ETH : 0x8e2827A89419Dbdcc88286f64FED21C3B3dEEcd8

Si ça pouvait foirer, ce mauvais plan !

Méchant !!!

Je parlais de l’euro numérique dans ses récentes versions aux buts réels bien différents de ceux mis en avant.

C’est bien ce que je disais, méchant. Tu dois tout faire pour que les projets nirvanaïens de l’UE aboutissent.

D’ailleurs Christine Lagarde a fermement réagi au point que Donald s’est réfugié dans un abri anti-atomique : 20minutes.fr/monde/etats-unis/4169296-20250825-etats-unis-christine-lagarde-recadre-donald-trump-independance-banques-centrales

Ces clowns croient vraiment à leur importance, c’est navrant.

au prix où ils sont payés… ils peuvent y croire.

Ce sont eux qui fixent leur prix et comme les payeurs ne sont pas libres de ne pas payer…

Il ne peut qu’y avoir que de la distorsion.

Je suis très sceptique sur l’abandon par l’UE de ses projets de contrôle total des ressortissants. Je peux bien admettre que le cuirassé a encaissé un méchant coup au but par le fait de Trump (encore lui) mais je ne le vois pas désemparé au point de renoncer.

Ca viendra…avec la faillite de la France.

Et celle de l’UK.

Le projet du IVeme Reich supra national socialiste est semblable au précédent : la mort et la misère comme horizon existentiel. Et pour les survivants l’esclavage et la surveillance permanence, y compris dans l’intimité.

Vous avez le sens de la formule, bigre !

Comme à chaque fois que des tarets rêvent d’un homme nouveau, l’homo-supranatio n’en étant qu’une nouvelle bouture, l’homme ancien est de trop.

Je crains que le taret ait du mal à rêver

larousse.fr/dictionnaires/francais/taret/76733

Plutôt le taré, non ?

le fameux taret de Montcuq !!

Merci de la précision, je n’avais pas vent du mollusque.

On peut le dire, il y a des tarets en Bretagne.

Le cauchemar des coques en bois…

« notamment en fournissant directement au particulier une façon de stocker son épargne sans plus passer du tout par ces établissements privés. »

Je ne comprends pas, un volontaire pour m’expliquer ?

Moi pas spécialiste, mais une crypto est inscrite sur un bilan comptable théoriquement infalsifiable tant qu’il y a du jus dans la prise, donc à partir du moment où tu as ton mot de passe, tu peux retirer tes billes.

Mais le problème de la transparence, n’est-ce pas que tout le monde voit ton intimité ? Si toutes les transactions sont intrinsèquement visibles, les moyens de contrôle, et donc de spoliation, deviennent mécaniquement plus nombreux.

L’euro numérique sera stockable en cold wallet ? Je n’y crois pas trop.

j’aime le « tant que tu as du jus dans la prise »…

Je l’ai compris dans le sens où du fait que ces cryptomonnaies soient indexées sur des actifs stables, notamment le dollar américain, cela fait que quand vous achetez une de ces crypto c’est aussi risqué qu’acheter une obligation d’état US, ce qui est en gros stocker son épargne.

Il y a des échanges décentralisés qu’on appelle DEX, çad uniquement gérés par des smart contracts, càd un programme informatique stocké sur une blockchain et qui s’exécute uniquement si les conditions sont réunies. Donc vous pouvez avoir mettons des USDC ou mieux des Eth ou autres, et vous pouvez soit les prêter soit emprunter sans aucune institution financière au milieu, donc sans la commission et sans le paperwork…dans le cas du prêt vous obtenez un rendement de 5-8% / an en stablecoin, dans le cas d’un emprunt, vous payez un intérêt.

ça marche un peu comme le mont de piété à l’ancienne.

Vous déposez une garantie, qu’on appelle collatéral, et vous pouvez emprunter ou prêter à certaines conditions ( nous ne rentrerons pas dans les conditions) et vous rend le principal + intérêt…ou vous payez le montant de l’emprunt.

disons c’est en gros le fonctionnement de ce que l’on appelle la DeFi, Decentralized Finance…

De nombreux protocoles proposent ce genre de choses, on pense à hyperliquid entre autres…

10 programmeurs peuvent gérer des TVL sur leur protocole de dizaines de milliards de dollars de TVL (total value locked) en finance traditionnelle on parle d’AUM (asset under management) et là il faut beaucoup beaucoup plus de monde…et donc de frais pour payer ces gens…

J’avais essayé de m’y intéresser, c’était si peu clair que ça m’a paru suspect.

Qui emprunterait à 8% si une banque peut lui prêter à 4%, hormis un insolvable ?

on n’emprunte pas pour acheter un appart mais plutôt pour spéculer.

Je vous explique comment ça marche avec un exemple chiffré:

Alice possède 1 ETH (valeur : 2000€)

Elle dépose son ETH comme collatéral/garantie sur Aave

Elle emprunte 1000 USDC (50% de la valeur de son collatéral)

Taux d’emprunt : 5% par an

Bob a déposé des USDC sur Aave et reçoit un taux de prêt de 3% par an

Mécanisme

Le protocole maintient un ratio de collatéralisation minimum (souvent 150%). Si l’ETH d’Alice chute trop, elle risque la liquidation.

Si le le ETH monte à 3000usdc

Alice (emprunteuse) :

Son ETH vaut maintenant 3000€

Elle doit toujours 1000 USDC + intérêts (1050 USDC après 1 an)

Gain net : 3000€ – 2000€ – 50€ d’intérêts = +950€

Elle peut même emprunter davantage avec son collatéral valorisé

Bob (prêteur) :

Reçoit ses 3% d’intérêts : +30€ sur 1000€ prêtés

Gain modeste mais sûr

Si le marché baisse, avec un ETH à 1200 USDC

Son ETH ne vaut plus que 1200usdc

Elle doit toujours 1050 USDC

Perte nette : 1200€ – 2000€ – 50€ = -850€

Risque de liquidation car ratio de collatéral insuffisant

Bob (prêteur) :

Reçoit toujours ses +30€ d’intérêts

Son capital est protégé par le collatéral d’Alice

La différence de taux (5% vs 3%)

La différence de 2% va au protocole pour couvrir les frais opérationnels, les assurances et rémunérer les détenteurs de tokens de gouvernance.

Alice rembourse quand elle veut, donc si elle fait son gain sur une semaine elle remboursera donc 1000 × 0.05 × (7/365) = 0.96 USDC

Quand le marché est haussier, ça peut donner une boucle infinie, je rachète du ETH que je redépose sur le protocole et je peux donc encore emprunter plus..

Votre pédagogie vous honore, merci.

le patron parle de Defi, finance décentralisée où tout est géré par des contrats informatiques stockés sur une blockchain…pas de papier pour faire un emprunt ou prêter de l’argent.

Plusieurs protocoles font cela, on peut citer hyperliquid entre autres. 10 programmateurs un peu sérieux peuvent gérer des TVL (total value locked) de plusieurs dizaines de milliards de dollars, là où en finance traditionnelle on parlera de AUM (Asset Under Management…) et cela nécessitera des 10aines d’employés et d’énormes frais pour faire fonctionner la paperasse…

La Defi fonctionne en gros comme le prêt lombard ou le mon de piété, on dépose une garantie, qu’on appelle collatéral, et avec cela on peut emprunter ou prêter avec des rendements annuels de 5-8%…

Ce que j’ai compris, c’est qu’il est possible de conserver son argent par soi-même en crypto-monnaie, e.g. sur une clé USB, pas besoin de banque.

Il est aussi possible de conserver son épargne physique chez soi, mais ca peut devenir difficile suivant les sommes et peu sûr en cas de vol, incendie,…

Par ailleurs, il n’y a plus besoin d’intermédiaire bancaire pour le virement, le virement se fait directement d’utilisateur à utilisateur comme un paiemen en cash donc pas besoin de banque.

Si seulement cette « bonne nouvelle » à confirmer pouvait se concrétiser, on en a besoin de bonne nouvelles ces temps-ci… Mais cela va ensoleiller ma journée, tout de même, merci patron !

Je ne comprends rien à ces bidules virtuels, question de génération où 100 francs valaient 10.000 balles.

Pareil pour moi.

Une monnaie virtuelle, c’est volatil. Déjà, la carte bleue…

Quand ce sont les banques qui vous proposent cela, il y a lieu de se méfier. Pour elles, l’argent doit « circuler », mais seulement des petits vers les gros, jamais l’inverse.

A qui se fier Seigneur, pour la sauvegarde de nos petites économies ?

USD1 stablecoin by the Trump & Witkoff family « It’s still the US Dollar, but for a new era »:

https:/ /worldlibertyfinancial.com/about

la famille Trump a subi du debanking sauvage et a dû s’organiser :

youtube.com/shorts/2qOMQHS40us

J’en déduis qu’aux US aussi ta banque peut te foutre à la lourde selon son bon vouloir, basé sur des soupçons de mal-pensance.

Juridiquement (en Grance) ta banque peut te mettre dehors avec un simple préavis de six semaines sans avoir besoin de se justifier d’un quelconque motif. Ordinairement, c’est évidemment prévu pour un client qui pose problème(s) financier le plus souvent.

Grave! Pas mal de banques ici ont ainsi « debanked » des gens qui achetaient des flingues avec leur carte de credit, ou encore des magasins de flingues. Paypal refuse les achats d’armes sur des sites comme guns.com ou les centaines de sites qui vendent des pieces detachees de flingues, etc… Et evidemment, au Canada, devenu une prison a ciel ouvert depuis Trudeau, les banques ont vire les truckers en greve pour les empecher de faire durer leur mouvement, le tout sur ordre de cette ordure de Trudeau, a cote de qui Macron passe pour un amoureux et fervent defenseur des libertes individuelles.

Certains etats comme le Texas ont donc passe des lois anti-debanking.

En tout cas, chaque fois que j’ajoute 1 gun a ma collection, j’essaie de regler en cash histoire que ma banque ne me prenne pas pour un danger public.

A ce degré de richesse, ne pas avoir sa propre banque est une faute.

Et en cas de chute du US$ pour cause de dédollarisation?

Pour s’affranchir de ce risque, acheter des Francs suisses !

Mouais..

La Suisse est très exportatrice.

Donc il lui faut conserver une monnaie pas trop chère.

Donc, le Conseil Fédéral mandatera la Banque Nationale Suisse (Qui est la possession de la Confédération et des Cantons, pas d’actionnaires étrangers) de prendre des mesures….

L’euro numérique sera bien supérieur à toutes les monnaies numériques qui existent jusqu’à présent. Il sera inclusif, 100 % à base de dette recyclée, neutre en CO2, et surtout livré avec un portefeuille au bouchon solidaire 😀 prends ça dans ta face Donald 😀

En parlant de bouchons, je vais régulièrement en vacances en Grèce depuis une vingtaine d’années. On peut y voir de nombreux dépôts d’ordures sauvages dans l’arrière pays. Et depuis que les bouchons sont attachés, j’ai constaté que… rien n’a changé !! « youpi, encore une mission réussie (copyright H16) » + « ça alors (copyright Odieux Connard) »

La boîte n’avait pas atterri en Sibérie?

Les bouchons sont systématiquement arrachés et les nettoyeurs de plage sont consternés, les déchets sont encore plus abondants qu’auparavant.

Je trouve qu’OC, une version sucrette de H16, s’est beaucoup ramolli ces dernières années, mais peut être qu’il a toujours été comme ça (étant prof). Le monde de la BD n’aime pas la diversité d’opinion.

je ne pense pas; voir ses spoilers sur les films par exemple, toujours au vitriol

Et les petits théâtre sont toujours aussi instructifs.

Mais le fait qu’entre 2 tomes de ce même petit théâtre, il enlève les femmes ayant des faits de guerre pour en faire un livre entièrement à part, ostensiblement dessiné dans le style ‘girly’, et intitulé ‘toujours prête’ m’a paru être une pirouette marketing très opportuniste qui ne colle pas du tout au personnage qu’il essaye d’entretenir.

Distinguer les héros de guerre suivant leur sexe me laisse un arrière goût prononcé.

« une pirouette marketing très opportuniste », vous êtes marrants, faut bien qu’ils vivent les influenceurs/créateurs de contenu …

Frapper du cinoche woke quotidiennement puis jouer du flutiau féministe pour vendre sa salade, j’appelle ça de l’hypocrisie.

A sa décharge, il n’aura tâché le slip qu’une seule fois, mais ça part difficilement au lavage.

oui et non car perso je l’achèterai pas le 100% femelle !!!

Moi non plus et c’est bien dommage, j’adore son travail autrement.

Anna Federova, l’espionne ‘Alice’, la mémé de 14 qui a débusqué les ‘infiltrés’ fridoulins, la bouffonne mata-hari, la tankiste russe acharnée…Des morceaux d’histoire fascinants.

à noter qu’il y a 2/3 ans il m’avait fait une dédicace à Angoulême et le gars est super sympa et marrant of course

pffff … c’est rien : pense que moi, en acceptant de m’assoir dans le Doblo, au Papet, je lui ai offert une plus value exceptionnelle ! 😀

quel est le rapport avec le rhum (ou le fromage) ?

Je m’en souviens ! L’avoir vu tripoter le siège passager pour le transformer (sans succès) en succédané de hamac ? 😈

bin, ta dédicace : si tu veux, je t’en fais une, qui sera inestimable ! 😉

tu n’as pas celle de George Marchais sur un exemplaire de l’Huma ou de Pif ?

@ Ze Papet : faut bien que je laisse une trace identifiable de mon passage, c’est une question d’authenticité.

Je n’ai rien inventé : je m’inspire de Bhagwan gourou indien des Beattles au plus fort des années baba cool, qui selon la légende leur aurait vendu des Rolls dans lesquelles il avait posé son transcendental et néanmoins auguste postérieur, à un prix conséquent. 😉

Je ne veux nullement t’abaisser et être désagréable mais ta cote ne me paraît pas être au même niveau…

Pis, Doblo 1er n’est plus…

Les bouchons sont arrachés pour :

– difficile de boire au goulot avec le bouchon qui gêne en frottant moustache ou barbe (évidemment concerné)…

– verser proprement dans un récipient peut s’avérer dramatique pour l’environnement si le bouchon tourne spontanément autour du goulot…

– revisser correctement le bouchon attaché n’est pas toujours si évident en raison de la longueur de l’attache calculée juste ou de son manque relatif de souplesse… Quand vous avez gâché une bouteille de pétillant pour cause de bouchon mal fermé quoi qu’apparemment bien en place, vous êtes complètement pour l’arrachage systématique après…

Cela dit, je ne jetais pas les bouchons mais les collectionnais (et les collectionne toujours) pour les remettre dans des bornes de récupération fournies par des associés qui revendent le plastic spécifique.

Garde ton calme, Sam, tu fais comme tu l’entends !

à propos de capsules et de monnaie, voici un extrait désopilant du film « les nouveaux monstres » de Dino Risi avec Ugo Tognazzi

youtube.com/watch?v=wcaQdz2xzRQ

Je suis assez sceptique sur votre conclusion, alors oui que ce soit sur une blockchain type Ethereum voire n’importe quelle L2, très bien, cependant les règles du token sont édictées par l’admin via le smart contract déployé par l’admin, or l’admin reste la BCE. J’ai plutôt l’impression que c’est un leurre, type « regardez on n’a rien à cacher, on émet le token sur une blockchain auditable à chaque bloc » et derrière on écrit les règles les plus liberticides sur le contrat déployé qui dicte les règles du CBDC. Je connais bien Solidity et je développe dessus, il suffit de quelques mots clés sur n’importe quelle fonction, type super_admin et là c’est comme un super_admin sur n’importe quel système informatique et on peut compter sur l’inertie des Européens pour faire passer tout cela crème, surtout si le niveau en programmation pour Solidity est équivalent au niveau général en économie…

Vous parlez de stablecoins, voilà une formidable manne pour encore emprunter…et Trump l’a bien compris, on notera la totale absence d’un stablecoin en Euro…

D’où ma conclusion, on va arriver à un bitcoin-Dollar comme on parle d’un pétro-dollar, c’est à dire que la seule manière d’acquérir des cryptomonnaies via des échanges sera d’avoir des USD…

Il est plus que probable que les USA cherchent et chercheront à garder la main dirigiste dans ce domaine comme dans tant d’autres.

Pas un seul des sujets que le Patron aura à traiter en cette rentrée, qui ne pourra être introduit par le mot « Panique : » comme celui d’aujourd’hui.

Cela étant dit, je n’ai jamais rien compris aux bitcoins, étant de l’époque où le seul moyen d’essayer d’échapper aux divers contrôles étatiques était, lorsqu’on en avait les moyens, de posséder de l’or.

Je me demande s’il existe une statistique évaluant le nombre de Français intéressés par le sujet des bitcoins ?

Dans un pays communiste, où l’immense majorité de la population attend après l’état pour quasi tout, et où le niveau en économie est proche du néant (pas qu’en économie malheureusement), effectivement l’intérêt pour ce sujet est proche du néant lui aussi.

C’est tellement facile de dire comme la plupart des filles à propos des maths: « je n’y comprends rien ». Les rares qui adorent les maths sont souvent très calées.

Ceci dit, j’ai tenté d’y comprendre quelque chose, mais le problème est que, comme les cryptos datent déjà de quelques décennies, c’est devenu assez complexe. Cependant, je creuse encore et en apprends tous les jours.

Je n’y vois pas de communisme ou d’aveux d’incompétence en la matière (le concept n’est pas si profond que ça), la vieille génération est simplement réfractaire à la virtualisation, le paiement sans contact a longtemps été boudé par chez nous.

Les jeunes sont cons par construction, car ils sauteront sur n’importe quel produit correctement vanté si ça leur permet de s’intégrer.

Les vieux ont vu:

– le retrait de la circulation des francs argent dans les années 80

– la désindexation des années 90

– l’euro mal taillé des années 2000

– la rafle des stocks d’or du grenier dans les années 2010

– aujourd’hui l’émergence de monnaies virtuelles ultra volatiles et inutilisable dans la vie courante (alors qu’un napo peut devenir une avance chez le boucher)

Tout ceci dans un marasme éco où les industries ont toutes été liquidées et donc plus aucune valeur ne peut être produite (si c’est pas être sorti de l’histoire par les cheveux ça).

Voilà où je vois notre aversion envers la pseudo modernité.

La note finale optimiste est si inhabituelle qu’elle m’inquiète . Du fond de ma totale ignorance délibérée de la technique en oeuvre , je suis définitivement parmi les esprits chagrins et partage les commentaires septiques et la conviction pessimiste des volontés de contrôle du populo

Je vous rejoins là dessus, mais pas pour les mêmes raisons.

Mon ignorance est, hélas, non délibérée (je n’y pige rien, tout simplement) et en plus, la possibilité d’épargner est un concept qui a disparu de mon vocabulaire depuis une bonne décennie.

@ du 25 août 2025, 11 h 28 min

« et partage les commentaires septiques »

Ne prêtez pas attention à ces commentaires de basse fosse 😉

Bien mérité ! cependant je note l’omission regrettable qui ôte la note olfactive nauséabonde propre à mon commentaire , je plussoierais donc à cul-de-basse-fosse .

« propre »! juste façon de parler

L’Europe politique est passée du « serpent monétaire » au « serpent de mer crypto-monétaire ».

La BCE est l’Europe politique et se mord la queue … leur spécialité !

Tant qu’elle ne mord que la sienne …

On ne mord pas la queue de celui qui nous nourrit !

Y’a t il encore une personne censée qui sera d’accord pour placer ses ressources dans un truc conçu par l’état ?

Ceci dit, le ton de l’article étant plutôt positif, c’est donc une bonne nouvelle pour qui aura des billes à placer quelque part.

Une crypto adossée à des actifs stables soit, par exemple la dette de la Grance 😀 Qui se porte volontaire pour investir dans cette crypto ? 😀

Une grande coalition des volontaires façon Ukraine avec rafles . Nul doute que les institutionnels se feront imposer des quotas

la monnaie est un moyen de paiement avant tout, pas un investissement …

Definition d’une monnaie :

Une monneir doit être une unité de compte, un intermédiaire des échanges et une réserve de valeur.

Et depuis l’abandon de l’étalon or et l’introduction des monnaies fiat la fonction réserve de valeur a disparu, et c’est cette fonction que doivent permettre de retrouver les crypto-monnaies privées.

On voit bien que Philou lit plus L’Huma’ que Charles Gave 😉

Non, il les les manuels de Ed

@ durru, bibi, et autres railleurs : j’ai dit « un moyen de paiement avant tout« . Qu’est-ce que tu fais de ton salaire ? tu le dépenses, et s’il en reste, tu le places pour qu’il te rapporte, je suppose que tu ne gardes pas des billets ou des pièces pour « stocker de la valeur », si ?

Répondu déjà à 16h49 (un peu plus bas) 😉

« seuls les billets de banque gardés sous le matelas ont subi cette perte de valeur » et où vois tu que je dis le contraire ? je dis que la fonction « stockage de valeur » de la monnaie est rarement utilisée, notamment parce qu’il existe des placements plus intéressants.

Vu le volume des comptes en banque de nos con(s)citoyens, la rareté est quand même assez discutable 😉

Qu’est-ce que tu fais de ton salaire ?

Ben, tu le bois et tu vas aux putes 😀

ça c’est tes affaires, et ça ne nous regarde pas, mais tu le dépenses, tu l’échanges.

@ Pheldge 25 août 2025, 17 h 12 min

Tu t’enfonces. Bibi t’a pourtant bien expliqué. Comme quoi une seule visite à la fête de l’huma ça te ravage un homme pour toute sa vie 😀

j’en déduis que vous êtes nombreux à « stocker de la valeur » sur des comptes bancaires … 😉

ils achètent des rolex et des yachts

et dépensent le reste en liquide dans leurs piscines olympiques…

salauds, salauds de riches égoïstes ! c’est à cause d’eux que la planète elle meurt ! salauds, salauds de riches !

Ils y baignent, oui !

@ bibi 25 août 2025, 13 h 30 min

ÉEt depuis l’abandon de l’étalon or et l’introduction des monnaies fiat la fonction réserve de valeur a disparu, »

Non, elle n’a pas disparu, mais elle a perdu de sa fiabilité…

1USD vallait 1/35 d’once d’or au moment de l’abandon de l’étlaon or.

Aujourd’hui une once d’or vaut 3000 USD.

Soit une perte de valeur de 98.83%, ce qui me fait dire, que les monnaies ont perdu leur fonction de reserve de valeur.

@ bibi 25 août 2025, 14 h 10 min

Oui, c’est vrai sur le long terme, mais malgré tout les monnaies fiat sont toujours utilisées aussi comme réserves de valeur.

Oui, réserve de valeur, sinon je devrais imprimer mon tarif horaire en kg de poulet, de steak* et de packs de bière

* : et prévoir un congelo pour la réserve de valeurs…

Valeur d’échange, mais pas réserve de valeur.

@ Pythagore 25 août 2025, 16 h 51 min

Bien sûr que si, sinon tout le monde voudrait s’en débarrasser le plus vite possible contre de la vraie valeur.

Tu me diras combien de gens t’en connais qui gardent leurs sous sous le matelas 😉

Donc si, la monnaie (en sa forme matérialisée) n’est plus une réserve de valeur. Pas dans nos contrées, en tout cas…

sinon tout le monde voudrait s’en débarrasser le plus vite possible contre de la vraie valeur

C’est précisément ce que fait Philou. Il convertit son pognon en bouteille de rhum et les planque dans son jardin 😀

@ durru 25 août 2025, 17 h 58 min

« Donc si, la monnaie (en sa forme matérialisée) n’est plus une réserve de valeur. Pas dans nos contrées, en tout cas… »

Sous sa forme matérialisée. Mais sous ça forme matérialisée la monnaie ne représente plus rien tout court. De quoi parle t-on ? La monnaie fiat est toujours considérée comme une réserve de valeur, sinon aussitôt touché ton salaire tu te dépêcherais de te débarrasser de la dite monnaie.

aussitôt touché ton salaire tu te dépêcherais de te débarrasser de la dite monnaie.

Dans certains pays c’est ce qui se passe (d’ou la remarque de durru sur ‘dans nos contrées). En Rhodésie par exemple, mais aussi au Pérou, en Equateur (avant qu’ils ne passent à l’USD), en Argentine pendant longtemps, etc …

Qu’est ce qu’une monnaie qui est une réserve de valeur ?

Une monnaie que l’on puet thésauriser.

Peut-on thésauriser les 1 et les 0 de nos comptes en banques,

Non.

Peut-on thésauriser les billets emis par la banque centrale non.

Non.

Une monnaie fait ne peut remplir le role de réserve de valeur!

Et c’est pourquoi la plupart des individus s’en débarasse dès que possible et ne conserve qu’un minimum sur le compte courrant.

Grosminet donc toi z-aussi tu as été à la fête de l’Huma, parce que c’est ce que je dis depuis le début et qui m’a valu railleries, moqueries et quolibets divers, notamment de ta part … 😉

Il paraît que le métier de banque tel qu’on le connaît aujourd’hui ait ses origines en Italie, au Moyen-Âge, où les bouchers se sont mis à garder des réserves de valeur. Mais ils n’avaient pas encore de frigos 😉

@ bibi 25 août 2025, 18 h 27 min

« Peut-on thésauriser les 1 et les 0 de nos comptes en banques,

Non. »

Bien sûr que si. Les 1 et les zéros, d’ici 1 un jour, 1 mois ou 1 ans seront toujours là et le pognon qui correspond aussi, du moins pour l’instant. Un chyprage pourrait compliquer l’affaire, mais la monnaie n’y serait pour rien.

« Peut-on thésauriser les billets emis par la banque centrale non. »

Si, mais tu vas te manger l’inflation et le fait que la banque centrale aime bien de temps en temps renouveler les billets.

« Une monnaie fait ne peut remplir le role de réserve de valeur! »

Et pourtant c’est ce que font la plupart. Encore une fois c’est une question d’échelle de temps.

« Et c’est pourquoi la plupart des individus s’en débarasse dès que possible et ne conserve qu’un minimum sur le compte courant »

Faux. La plupart des gens ne dépense pas leur monnaie dans le seul but de s’en débarrasser.

« le fait que la banque centrale aime bien de temps en temps renouveler les billets. »

Façon Pleven qui a fait changer brutalement les billets en juin 45 déclenchant (paraît il) des feux de lessiveuses chez des bénéficiaires niais du marché noir ?

En quoi est-ce différent au niveau de l’inflation de conserver son argent en billet ou sur son compte courant?

Si les billets ne peuvent être réserve de valeurs en raison de l’inflation comment les 1 et les 0 de ton compte courant peuvent l’être,

Et je n’ai jamais dit que les gens dépensaient leur argent j’ai dit qu’il s’en débarasser c’est à dire qu’en général il le place pour lutter contre la perte de valeur de la monnaie.

@bibi

« En quoi est-ce différent au niveau de l’inflation de conserver son argent en billet ou sur son compte courant? »

Ils les mettent ailleurs que sur le CC, par exemple (en France) sur les AV :!:, où il y a des intérêts qui permettent de contrer les effets de l’inflation.

@durru

C’est exactement ce que je dis la monnaie fiat n’étant pas une réserve de valeur il faut s’en débarasser, et c’est ce que les gens font.

au lieu de la fiat, ici nous avons la valeur de fiottes du gouvernement…

@ Pheldge 25 août 2025, 19 h 01 min

C’est ça, continue à creuser. Avec un peu de bol tu devrais te retrouver dans l’hémisphère nord, ça pourrait pas te faire du mal 😀 apparemment vivre la tête en bas pendant trop longtemps ça laisse de traces 😀

Ne change rien Philou, tu es au somment de ton art 😉

En fait, si on écoute Richard Détente (Grand Angle) ou Charles Gave, seuls les billets de banque gardés sous le matelas ont subi cette perte de valeur.

Le calcul composé avec les intérêts sur la même période montre (en moyenne) un maintien de la valeur par rapport à l’or.

En fait, le monde (et encore plus celui de la finance) a complètement changé depuis, mais la plupart des individus sont restés sur les mêmes paradigmes, d’où un nombre impressionnant de malentendus…

@ durru 25 août 2025, 16 h 49 min

« En fait, si on écoute Richard Détente (Grand Angle) »

Tu parles de RD de chez GA ? À moins qu’il ne s’agisse de Monsieur gâchette ?

Monsieur est drôlement rancunier – enfin, drôlement, c’est pour les spectateurs – … 😉

Combien de genres d’humour tu connais, Philou ? 😆

bin, le comique de répétition, et puis aussi, le comique de répétition. Sinon, y’a les jeux de drôles, comme votre numéro de duettistes avec GM : on lance un mot comme ça, au hasard TVA et hop, ça démarre sur les chapeaux de roues à se crêper le chignon, un vrai plaisir à regarder 😀

durru, je répondais à GM, pas t-à toi …

@ Pheldge 25 août 2025, 18 h 44 min

Une fois de plus, il suffit de l’absence d’un

triangle de signalisation placé à 150 mètressmiley, et paf, c’est lechiendrame…@GM

Et y’en a encore qui se moquent de Sam… Lui, au moins, il a des circonstances atténuantes 😉

t’inquiète, pas besoin de smiley, par contre, je trouvais que c’était un peu timide, et comme j’avais un bidon d’essence sous la main … 😉

Philou, là le smiley était pour Sam, toi t’es complètement perdu pour la cause…

En l’occurrence, ici, comme GM ne s’adressait pas à moi, tu pouvais attendre pour un quelconque crêpage de chignon.

Retourne au hamac, t’en as bien besoin.

zut, commentaire mal placé :

durru, je répondais à GM, pas t-à toi …

comique de répétition en effet ! 🙂

Le balancement du hamac nuit à la précision des gestes…

désolé, le balancement du hamac, est parfait pour une précise digestion 😉

la monnaie est un moyen de paiement avant tout, pas un investissement …

C’est pas gagné … 🙁

Au sens propre, la monnaie n’est pas un investissement, mais un placement, comme l’or, une œuvre d’art ou une maison non destinée à la location…

Vous êtes bizarres ici.

Oui, la monnaie est un moyen de paiement.

T’as jamais écouté / lu Gave, visiblement 😀

Qu’a dit Gave à ce sujet ?

Il explique régulièrement les trois fonctions de la monnaie (déjà énumérées ici).

Dans la vie courante, on utilise la monnaie: c’est donc de prime abord un moyen de paiement. La définition de Gave (qui reprend celle des économistes) se fait par ses fonctions, mais 1) la monnaie ne se résume pas à ce qu’elle fait (l’aspect social n’est pas abordé) et

2) les économistes ne sont pas tous d’accord sur des nuances de ces définitions.

Donc, avant tout, la monnaie est un moyen de paiement.

Être un moyen de paiement n’est pas suffisant pour définir une monnaie.

Dans le troc, par exemple, si on échange du pain contre un outil, on ne peut pas dire combien de kilos de viande on peut acheter avec l’outil qu’on aura reçu (étalon de valeur), et on ne peut pas non plus conserver le pain très longtemps (réserve de valeur)

Pourquoi ne serait-ce pas suffisant ? on peut la définir par sa nature, ou par sa fonction.

« moyen d’échange » est plus juste car la monnaie sert à faciliter l’échange, alors que le paiement a une dimension d’acquittement.

La monnaie facilite l’échange de biens et services par l’étalon de valeur qu’elle permet, et la résolution de l’adéquation des besoins qui ne sont pas toujours les mêmes (celui qui troque son pain n’a pas forcément besoin de recevoir 10 kg de métal en échange). Pour celui qui veut avoir une réserve de valeur, le pain n’est effectivement pas un bon exemple, il choisira plutôt des outils ou des biens utiles à la société. Des économistes remettent en cause le fait que la monnaie soit devenue une réserve de valeur, alors que la valeur doit résider dans les biens échangés (que l’on va mettre en réserve, pour les échanger plus tard), pas dans le moyen qui permet ces échanges.

@Isk

C’est toi qui as raison !

A Sparte (la proto communiste) ils ont essayé de se passer d’une monnaie qui était une réserve de valeur en proscrivant l’utilisation des pieces d’or et d’argent, et en frappant des pieces en fer qui ne pouvaient être thésauriser, ça c’est mal passé.

« La valeur doit résider dans les biens échangés (que l’on va mettre en réserve, pour les échanger plus tard), pas dans le moyen qui permet ces échanges. »

Le bien contre lequel nous échangeons notre force de travail est la monnaie, et si la monnaie n’est pas une réserve de valeur, on ne peut la mettre en réserve pour l’échanger plus tard contre un autre bien.

Comme vous avez toujours probablement vécu avec une monnaie qui n’est pas une réserve de valeur, vous ne comprennez pas pourquoi cette fonction est essentielle.

C’est parce que cette fonction fait de la monnaie un bien, et un bien échangeable contre tous les autres.

Ce n’est pas un hasard si l’or a été utilisé pendant des siécles comme monnaie c’est parce que ce métal rempli les 3 fonctions que doit avoir une monnaie.

De plus le fait d’avoir une monnaie qui est une réserve de valeur permet de se passer de banque, et rend difficile la manipulation monétaire par le gouvernement, et la spoliation légale par l’inflation.

@ Iskanderkul 26 août 2025, 3 h 21 min

« Des économistes remettent en cause le fait que la monnaie soit devenue une réserve de valeur »

Des économistes qui publient chez Alternatives Économiques ? Piketty est lui aussi économiste, pis dans le même style la sardine est prof d’économie…

« alors que la valeur doit résider dans les biens échangés (que l’on va mettre en réserve, pour les échanger plus tard), pas dans le moyen qui permet ces échanges. »

Une monnaie qui n’est pas une réserve de valeur n’en est pas une, c’est aussi simple que ça.

@GM

T’as oublié Nathalie Arthaud ! (et le secret du bonheur)

@ bibi 26 août 2025, 10 h 41 min

« Comme vous avez toujours probablement vécu avec une monnaie qui n’est pas une réserve de valeur, vous ne comprennez pas pourquoi cette fonction est essentielle. »

Mollo sur l’exagération, on dirait du Théo. Considérer qu’une monnaie comme le $ n’est pas une réserve de valeur c’est fort de café.

@GM

Lorsque tu déposes tes sous à la banque (à terme, dépôts réglementés, etc), la banque va réinvestir ces sous dans d’autres produits : bons du Trésor, actions, etc.

Ce n’est pas, techniquement, la monnaie en elle-même qui est la réserve de valeur. Sauf sur du court terme…

@ durru 26 août 2025, 12 h 15 min

« Ce n’est pas, techniquement, la monnaie en elle-même qui est la réserve de valeur. »

Si, la monnaie que tu gardes telle quelle ne se met pas subitement à perdre de sa valeur, sauf hyperinflation. Donc elle est intrinsèquement une réserve. Mais une réserve qui s’érode avec l’inflation. Peut on considérer que si elle s’érode on peut encore la considérer comme une réserve ? Là est toute la question…

si la monnaie s’érode, c’est la mort du petit Jésus et en plus les 30 deniers ne valent plus rien….

Tout à fait.

La réserve de valeur que vous défendez est fictive, la monnaie euro actuelle n’est pas adossée à un actif utile à la société, mais à une convention dictée par les banques centrales à laquelle vous devez croire. Au moins vous croyez à quelque chose, si ce n’est à dieu et à diable.

L’or semble être une réserve de valeur plus solide que la monnaie fiduciaire (laquelle doit être adossée à un actif tangible, or ou autre chose). Quoique: après une guerre nucléaire, un sac de haricots et une bêche auront plus de valeur intrinsèque que 10 kg d’or à 99.999, dont personne ne trouvera l’utilité avant la reconstruction d’un embryon de société et de système économique, ce qui prendra un certain temps.

Et pour la réserve de valeur de la monnaie dollar, elle est adossée au pétrole et à la capacité des US de faire respecter leur hégémonie.

tic tac tic tac brics tac…

@Grosminet

Nulle différence en terme de réserve de valeur entre les pièces en fer de Sparte et une monnaie fiat.

Que cela soit les pièces en fer de Sparte, ou les monnaies fiat actuelle (euro, dollar, … même combat) elles n’ont aucune valeur intrinsèque, leur valeur repose sur la confiance collective et la garantie de l’Etat, et elles perdent du pouvoir d’achat à long terme.

Après je comprends que vous ayez plus confiance en l’état US et son dollar qu’en la gouvernance de la zone euro et sa monnaie.

@ Iskanderkul 26 août 2025, 12 h 48 min

« L’or semble être une réserve de valeur plus solide que la monnaie fiduciaire (laquelle doit être adossée à un actif tangible, or ou autre chose). »

Non, une monnaie fiduciaire de par son principe n’a pas à être adossée à quelque chose de tangible, elle n’a de valeur que par la confiance qui lui est accordée.

Tu es donc un croyant.

@ bibi 26 août 2025, 12 h 58 min

« Nulle différence en terme de réserve de valeur entre les pièces en fer de Sparte et une monnaie fiat. »

On est bien d’accords, le principe est le même.

@ Iskanderkul 26 août 2025, 13 h 13 min

Et vas-y que je te re-mélange tout. Y’avait longtemps.

+1000 GM avec l’ensemble de ses interventions. Rien à ajouter.

GrosMalin a imprudemment avancé :

Des économistes qui publient chez Alternatives Économiques ? Piketty est lui aussi économiste, pis dans le même style la sardine est prof d’économie…

Il s’agissait de Charles Gave:

Depuis un grand moment, je peste contre le fait que les banques centrales dans nos pays ont décidé de ne plus assumer la fonction de « réserve de valeur » de la monnaie

Il affirme que si l' »étalon de valeur » change, la « réserve de valeur » aussi.

institutdeslibertes.org/nos-monnaies-sont-elles-encore-des-etalons-de-valeur/

Mais Gave ne soulève pas le plus gros problème : la dématérialisation (en gardant la notion de réserve de valeur, mais sans en assurer la réalité) permet aux banquiers de manipuler l’économie dans un premier temps, puis d’accéder à la politique ensuite. Mais c’est un autre problème.

Pour conclure : en effet, quoi rajouter ?

Ce qui me semble essentiel, c’est que nous assistons en direct à la remise en cause, si ce n’est la probable disparition, d’un ordre des choses immémoriable et c’est ça qui motive l’agitation brownienne de la grande majorité de nos dirigeants. Ils se rendent compte qu’ils vont perdre inéluctablement le pouvoir qui leur était dévolu traditionnellement par le poids des usages, des traditions et des moyens techniques existants.

Deux exemples, un peu grossier j’en conviens, pour illustrer mon propos. Le premier concerne les palinodies municipales vis-à-vis des logements Airbnb. Pour le moment, tout le monde chouine sans que personnes ne se pose la question de savoir pourquoi ce mode de location marche si bien. Les municipalités et les professionnels de l’hôtellerie pleurent sur un monde en train de disparaître à cause de l’excès de réglementation et de taxes mais quoiqu’ils décident, c’est voué à l’échec, l’être humain étant un être très rationnel lorsqu’il s’agit d’économie personnelle. Le second porte sur le pouvoir politique et la manière dont il est exercé. En Allemagne, une coalition est au pouvoir mais la majorité dont elle se prévaut se heurte à une population qui ne consent pas à céder aux lubies de ses dirigeants pourtant « démocratiquement » élus. Les jeunes allemands ne veulent pas mourir pour l’Ukraine : « selon un sondage Forsa, seuls 16 % des Allemands interrogés sont prêts à « défendre Berlin en cas d’attaque » »…

Ces « révolutions » silencieuses sont bien une conséquence d’une forme de libéralisation de la population grâce à la toile. Difficile, en tout cas pour le moment, d’endoctriner comme par le passé les bonnes âmes via les circuits traditionnels qui restent, j’en étais le témoin récemment, cependant encore très puissants quand bien même ce sont des combats d’arrière-garde. Cet état de fait, cette libéralisation, me rend optimiste bien que cette ère de soulèvements, pour reprendre l’expression de Michel Mafesolli (institut-iliade.com/lere-des-soulevements-maffesoli/) qui s’annonce ne soit pas sans agitation.

Si les crétins qui nous dirigent étaient dignes de leurs fonctions et de leurs ambitions, c’est sur cela qu’ils devraient se pencher.

Vous avez déjà vu « les crétins qui nous dirigent » se pencher autrement que pour faire des courbettes à qui pourra leur obtenir un meilleur poste ?

Oui ils se penchent aussi en tournant le dos à qui pourra leur obtenir ce meilleur poste et en baissant leur froc en plus.

Mais d’après la secrétaire de Philou …

Ce qu’il y a d’horrible dans le pire système à l’exception de tous les autres , c’est le transfert de responsabilité : censée appliquer la volonté du peuple , celui-ci est donc l’unique responsable

« Pour le moment, tout le monde chouine sans que personnes ne se pose la question de savoir pourquoi ce mode de location marche si bien. »

Vous touchez là le nœud du problème qui est que ça marche parce qu’il y a un marché (concurrentiel avec les modes traditionnels de location). La monnaie n’est qu’un moyen d’échanger des biens ou services en leur attribuant une « valeur » dans un marché donné. Un bien, en soi, n’a aucune valeur tant qu’il n’est pas mis sur le marché. ( L’immobilier illustre bien cette réalité puisque la valeur monétaire d’une maison est essentiellement variable en fonction de l’offre et de la demande sur un marché local voire plus.

cryptomonnaies indexées sur des actifs stables, notamment le dollar américain

En aout 2015 un US$ valait environ 0.0009 once d’or. Aujourd’hui il vaut 0.0003 onces.

Vous avez dit stable ?

@ Cerf d 25 août 2025, 16 h 11 min

Attention, et ça me saoule de le répéter, l’or aussi est soumis à ses propres fluctuations de prix, comparer la valeur d’une monnaie fiat à un instant t par rapport à celle de l’or ne veut rien dire. La valeur de l’un et de l’autre doit être évaluée à l’aune d’un « panier moyen ». L’or a pris 50% de hausse entre janvier 24 et mars 25, c’est pas pour autant qu’il y a eu 50% d’inflation sur la même période.

laisse tomber, sinon, tu as l’équipe des grands financiers qui va te tomber dessus 😉

@Grosminet

Attention votre panier moyen est lui-même soumis à ses propres fluctuation (récolte exceptionnelle ou au contraire cultures détruites par la grêle)

Entre janvier 24 et mars 25 l’or a monté de 50% sans que l’inflation augmente de 50% donc avec un stable coin ayant l’or et non le $ pour contrepartie, le prix du panier moyen aurait … baissé.

Est-ce-que la manoeuvre de Trump n’est pas entre autres une réponse aux BRICS ?

Le père Trump peut dormir tranquille. Pas de menace des BRICS à l’horizon

Bayrou commence sa conférence de presse du 25 Aout, en disant que le pays est en grand danger à cause se son surendettement.

Le problème c’est que Fillon l’avait déjà dit en 2017 et qu’ils l’ont euthanasié juridiquement pour le faire taire.

Et je ne parle pas des milieux libéraux, comme sur ce blog, où la sonnette d’alarme pour dénoncer la gabegie a été tirée depuis 20 ans.

Bayrou lui-même en avait parlé lors de la campagne électorale de 2007, c’est dire…

Faut pas dire ça.

« Et je ne parle pas des milieux libéraux, comme sur ce blog, où la sonnette d’alarme pour dénoncer la gabegie a été tirée depuis 20 ans. »

+

« Bayrou lui-même en avait parlé lors de la campagne électorale de 2007, c’est dire… »

Tous les gauchistes vont pouvoir dire maintenant que Bayrou est un libéral !!!

mais, c’est un libéral, comme Flamby et surtout Macron, un libéral en PQ peut-être, mais on ne va pas s’arrêter à ces détails … 😉

Ils ont perdu toute crédibilité, le sens des chiffres et du réel. Le Covid c’est 700 milliards brulés de façon directe (beaucoup plus avec les effets induits). Comment après aller essayer de convaincre les gens qu’il faut gratter €40 milliards pour survivre. De l’immense n’importe quoi!

La fin n’est plus très loin à mon avis. It stinks to high heaven ! ca sent le sapin

ça sent le sapin? Ou ça sent mauvais?

Perso, je le contrefous de ce que peux dire la Madone du Béarn. Quelqu’un qui a réussi à rendre payante la place de Verdun ne peut être que mauvais…

À propos de crétin : bvoltaire.fr/annonce-dune-session-parlementaire-extraordinaire-le-harakiri-de-f-bayrou/

Les putes seront encore en vacances. Le 8 au soir, Bayrou sera toujours premier ministre.

A ce niveau de foutage de gueule, il y a bien d’autres choses qui accompagnent la vaseline et le verre pilé.

il manquerait pas grand-chose si des LR se réveillaient (faut pas rêver) !!

pgibertie.com/2025/08/25/bayrou-tire-sa-reverence-apres-1000-mds-de-dettes-macroniennes/

On a l’impression que si on voulait vraiment emmerder Bayrou, il faudrait lui accorder la confiance.

Ça se lit sur sa tronche qu’il en a marre, lui qui avait toujours rêvé d’être premier ministre, ou même président, et qui constate lui-même qu’il n’a pas la stature.

Je crois que la harakiri de Bayrou a jeté un fluide glacial sur la macronie.

Le sort de la Madone du Béarn dépend du vote de 23 inutiles : pgibertie.com/2025/08/25/bayrou-tire-sa-reverence-apres-1000-mds-de-dettes-macroniennes/

Perso, je pense qu’il va sauver son siège. Tout ça, c’est un mauvais spectacle à destination des gogos à la veille d’un 10 septembre « dévastateur ».

A propos de gogos, l’OAT française a dix ans est désormais à plus de 3,5% :

investing.com/rates-bonds/france-10-year-bond-yield

Non le vote ne dépend pas de 23 mais de 24 inutiles.

Conforméméent à l’article 68 du règelement de l’assemblee nationale, il faudra 288 votes.

assemblee-nationale.fr/dyn/17/divers/texte_reference/02_reglement_assemblee_nationale#D_Article_68

Alinea 1er :

« Sous réserve de l’application de l’article 49 de la Constitution, les questions mises aux voix ne sont déclarées adoptées que si elles ont obtenu la majorité des suffrages exprimés. Toutefois, lorsque la Constitution exige pour une adoption la majorité absolue des membres composant l’Assemblée, cette majorité est calculée sur le nombre de sièges effectivement pourvus. »

Donc il faut la majorité des 574 sièges actuellement pourvus il y a actuellemnt 3 sieges vacants sur les 577.

Et le deuxième alinéa précise :

« En cas d’égalité de suffrages, la question mise aux voix n’est pas adoptée. »

Il faut donc 574/2+1 voix pour que la motion de censure soit adoptée donc 288.

On paie des intérêts plus élevés que ceux de la Grèce ! La Grèce !!!

Ce n’est que le début!

Le snare (collet?) se resserre …

noeud-coulant

J’espère que tu n’as pas attendu cet événement pour mesurer la dangerosité à force de nullité de ce visqueux personnage.

La gabegie a commencé dès VGE dans l’exécution des autorisations de dépenses malgré des budgets équilibrés lors des votes. Évidemment, avec l’Arsouille, les bornes au delà desquelles il n’y a plus de limites, ont été pulvérisées et ce n’est pas les deux guignols RINO qui ont un tant soit peu infléchi la trajectoire…

VGE – Sans oublier le regroupement familliale…

Bayrou ne doit pas se souvenir qu’il a voté pendant 40 ans les déficits et les dettes, trop occupé a faire grossir son bide.

Il faisait barrage à l’austérité !

l’analyse de Philippe Béchade : youtube.com/watch?v=qKqzZcCXjAE

Et ça, tout le monde laisse passer ?

resistancerepublicaine.com/2025/08/25/macron-offre-le-joyau-technologique-exaion-a-black-rock-pour-168-millions-deuros/

Intéressantes réflexions autour de l’iminence ou pas d’une guerre civile en France : youtu.be/QyLYMYspPeQ?

Je serai plutôt de l’avis du deuxième intervenant, elle a déjà commencé mais elle ne prend pas l’aspect traditionnel.

La France sur le point de s’embraser.

Eh, oui. Qui trop embrase, mal éteint.

Ok, je ->[]

je dirais même plus, embrasse paré …

Elle est à bas bruit, comme on dit maintenant d’un air pénétré…

Une guerre civile de basse intensité.

C’est nouveau. ça vient de sortie. Vu à la TV (sous un autre nom).

et vu en 1955-62 dans un département français très très au sud….

Ce n’était pas une guerre civile, mais juste des évènements…

comme maintenant !!! des faits divers en été

Subtil distinguo qui a permis d’utiliser le contingent…

Je pense qu’au départ, les autorités ont péché par naïveté et ils ont cru qu’un peu de manifestation d’autorité suffirait. Dès 1955, par contre, la messe était dite…

le général ayant conduit la répression de Sétif en mai 1945 avait déclaré : « je n’ai ramené la paix que pour 10 ans »…

WAAAAAAH (visualisez ici un lapin mignon très très content), bien vrai ? une bonne nouvelle ! Tellement rare que je m’en vais de ce pas au troquet m’envoyer un pichtogorne derrière la cravetouze !

Je vais en profiter jusqu’à ce qu’ils annoncent un nouveau virage à 180°C.

Hypothèse : toutes ces crypto, ça en fait des pépètes pour financer la dette, nan ?

L’article est réservé aux abonnés, je ne mets donc que l’introduction : « Dans les années 1690, John Locke publiait le moins connu de ses textes: ses Considérations sur la monnaie. Ce devrait être un livre universellement traduit et une lecture obligatoire dans toutes les écoles de France. Las! Ce texte a été oublié. Beaucoup des malheurs du monde contemporain proviennent d’idées fausses. Si l’on avait pris au sérieux ce que Locke écrit sur la monnaie, on aurait évité bien des secousses économiques depuis deux siècles. »

lecourrierdesstrateges.fr/quand-john-locke-revolutionnait-la-comprehension-de-la-monnaie/

si John Locke avait été pris au sérieux, ils ne seraient pas revenus sur l’île…..

H.S. À propos d’idées fixes, C. Gave arrive en fin de compte à l’envie, peché capital s’il en est :

brunobertez.com/2025/08/25/charles-gave-nous-offre-un-article-didactique-sur-le-capitalisme-avec-ma-presentation/

(Oui, je sais, son article date un peu.

Oui, je sais aussi, les commentaires de Bertez sont des fois fatigants – quand je vois le mot « dialectique » j’ai envie de sortir le revolver.

N’empêche que le raisonnement est imparable…)

La rhétorique de Bertez est marxiste.

Et puis quand il dit que le capitalisme n’est un ordre naturel. C’est quand même le cas depuis que les hommes ne sont plus des chasseurs cueilleurs.

Ou alors il faut faire sienne la thèse de Rousseau (pas Sardine) dans son discours sur l’origine des inégalités.

Un truc pletement HS mais drolement interessant:

or donc selon une etude tres serieuse de l’Universite de Irvine, passer un courrant dans un cartilage le rend mou … et permet de le modeler.

Application 1: remodeler la cornee.

x.com/epochhealth/status/1959972980928155935

Application 2: remodeler le nez.

Application 3: remodeler les oreilles

Tant que ce n’est pas validé par celle du Wisconsin, le doute demeure.

Il t’habite ?

Epstein se serait remodelé les oreilles avant de se suicider??

J’avais regarde avec attention les photos, et j’etais arrive a la conclusion qu’un jeu d’ombres etait la clef de l’affaire.

Ah? J’avais pensé à ça.

Un autre H.S., à l’attention de l’ami Isk et de ses potes :

lemonde.fr/international/article/2025/08/26/l-australie-accuse-l-iran-d-etre-derriere-deux-attaques-antisemites-et-renvoie-son-ambassadeur_6635231_3210.html

si tu prends pour argent comptant ce que dit le Monde et un pays anglo-saxon…

Effectivement, c’est tout à fait inattendu et contraire à tout ce qu’on sait de ce régime.

Mouloud et ses potes Kader et Abdel ne sont pas antisémites ni raciste d’aucune façon, durru. Franchement, ça se saurait. Si tu le vois écris, ben, ce sont des mensonges, voilà tout 😀

Vous avez tout à fait raison c’est un mensonge par omission car leur haine ne saurait concerner que les juifs.

Et s’ils le sont c’est la faute a l’extreme droite.

Dans tous les pays déclarant vouloir reconnaître un état palestinien se produisent des zactantisémits et sont accusés eux-mêmes d’antischtroumfisme

autant reconnaître l’indépendance de la Bretagne à ce moment-là !!!

elle a déjà été indépendante du 6ème siècle (avec son premier roi Nominoé) jusqu’à la fin du 15ème siècle.

Les pays ne reconnaissant pas la Palestine ne sont plus assez nombreux pour faire une belote

L’humanité, comme disais Desproges, se divise en deux catégories : les schtroumpfs, et les antischtroumpfs.

Doit-on dire schtroumpf-bouchon ou tire-bouschtroumpf ???

Y’a le schtroumpf bouffon et le tire schtroumpfette

Une bonne nouvelle ça fait plaisir.

Ce n’était pas une guerre civile, mais juste des évènements…

Décidément, Trump aime les cryptos…

http://www.bloomberg.com/news/articles/2025-08-26/trump-media-partners-with-crypto-com-on-crypto-treasury-company

x.com/THEVENONPierric/status/1960191222128992489?

Le réchauffement qui induit le refroidissement glaciaire ?

par opposition au refroidissement tropical ?

c’est une évidence, un effet connu que nous connaissons bien sous nos latitudes : le vilain réchauffement, il réchauffe le Pôle sud, et donc y’a d’importantes masses d’air froid qui en sont chassées – bin oui, tout le monde sait que le chaud chasse le froid – et viennent régulièrement nous geler les miches, particulièrement en cette période d’hiver austral.

lopinion.fr/economie/le-retour-de-lere-glaciaire-un-effet-inattendu-du-rechauffement-de-la-planete

Ça calme un peu les sceptiques, non ?

A propos de panique:

https:/ /www.lecanardenchaine.fr/defense/51669-la-sante-requisitionne-les-hopitaux-pour-la-guerre-en-europe

Bon, assez, ça suffit les comploteries complotistes ! le ministre l’a dit :

« La France n’est «aujourd’hui sous la menace d’aucune intervention, ni du FMI, ni de la BCE, ni d’aucune organisation internationale», assure Éric Lombard ». Si le ministre l’a dit, c’est qu’il sait des choses, parce que sinon, il ne serait pas ministre !

Si le ministricule s’exprime sur le sujet c’est que l’impact n’est plus très loin.

tiens, il a dit ça aussi, et j’ai immédiatement pensé à toi, quand il s’agit de faire plaisir, je ne peux me retenir :

«Les plus fortunés doivent contribuer davantage, de sorte que les Français réalisent que l’effort est partagé» 😉

lefigaro.fr/conjoncture/budget-2026-comment-francois-bayrou-compte-taxer-les-plus-hauts-revenus-20250826

En Rance , être fortuné commence juste au dessus de SDF….

Traduction : on va taxer tout le monde et un peu plus les « riches » à 3000 balles par mois.

Enfin tout le monde…sauf les » plus démunis ( qui roulent en BM ) « , les copains, les coquins, les journaleux, les zartistes de rue, les paysans « ça eu payé « …etc.

Va rester Nicolas quoi.

Marc Touati n’est pas de cet avis : youtu.be/-_AlBe7zJ2Q?

Le ministricule ne doit voir ses vidéos !!! Mais si je comprends bien le côté délicat de sa position, il n’est pas obligé d’en rajouter dans la stupidité et le mensonge.

et pendant ce temps-là les chasseurs s’amusent dans la Creuse….

marcel2.tvs24.ru/2025/08/26/chasse-au-negre-dans-la-creuse-la-france-entiere-est-en-danger/

Imaginons, 40 ans en arrière…

Tu retournes dans le temps et annonces qu’il y aura des gens qui vont publier des opinions sur l’actualité française depuis la Russie et qu’ils seront qualifiés d’extrême droite.

C’est quoi ? HP direct ?

en GB tout v’halal bien !!

ripostelaique.com/metre-carre-par-metre-carre-les-musulmans-sont-en-train-de-bouffer-langleterre.html

Et en Francarabia comment est la progression ?